L’Italia ha raggiunto il suo limite occupazionale, ovvero il punto oltre il quale diventa complesso, se non impossibile, far incontrare domanda e offerta di lavoro senza il supporto di politiche attive?

In questo articolo esploreremo innanzitutto il concetto di “tetto occupazionale” e il significato di questo indicatore per i decisori politici. Passeremo poi ai dati dell’edizione 2024 dell’Osservatorio sul mercato del lavoro, redatto da Itinerari Previdenziali, che suggeriscono il possibile raggiungimento di questo limite.

Infine, vedremo come la mancanza di politiche attive possa influire negativamente sul sistema previdenziale pubblico italiano e quali soluzioni possano aiutare le lavoratrici e i lavoratori del nostro Paese a preservare un tenore di vita adeguato dopo il pensionamento.

Cos’è il tetto occupazionale?

Il termine “tetto occupazionale” riassume in poche parole un concetto fondamentale per le scelte politiche, soprattutto quelle legate all’occupazione di un Paese. Esso indica il massimo livello di occupazione possibile nella popolazione, senza ulteriori interventi in ambiti come formazione, riqualificazione e incentivi al lavoro.

In altre parole, il tetto occupazionale rappresenta la percentuale massima di persone effettivamente occupate rispetto a quelle potenzialmente occupabili, al netto dell’introduzione di iniziative per risolvere, ad esempio, il disallineamento tra domanda e offerta dovuto alla carenza di personale qualificato per le mansioni richieste.

Il tetto occupazionale non corrisponde alla piena occupazione, ossia a una situazione in cui tutti coloro che potrebbero lavorare sono effettivamente occupati. Piuttosto, è un indicatore di allerta sulla necessità di politiche che promuovano l’occupabilità di chi non riesce a trovare lavoro o ha smesso di cercarlo, pur esistendo posizioni vacanti.

Osservatorio sul mercato del lavoro 2024

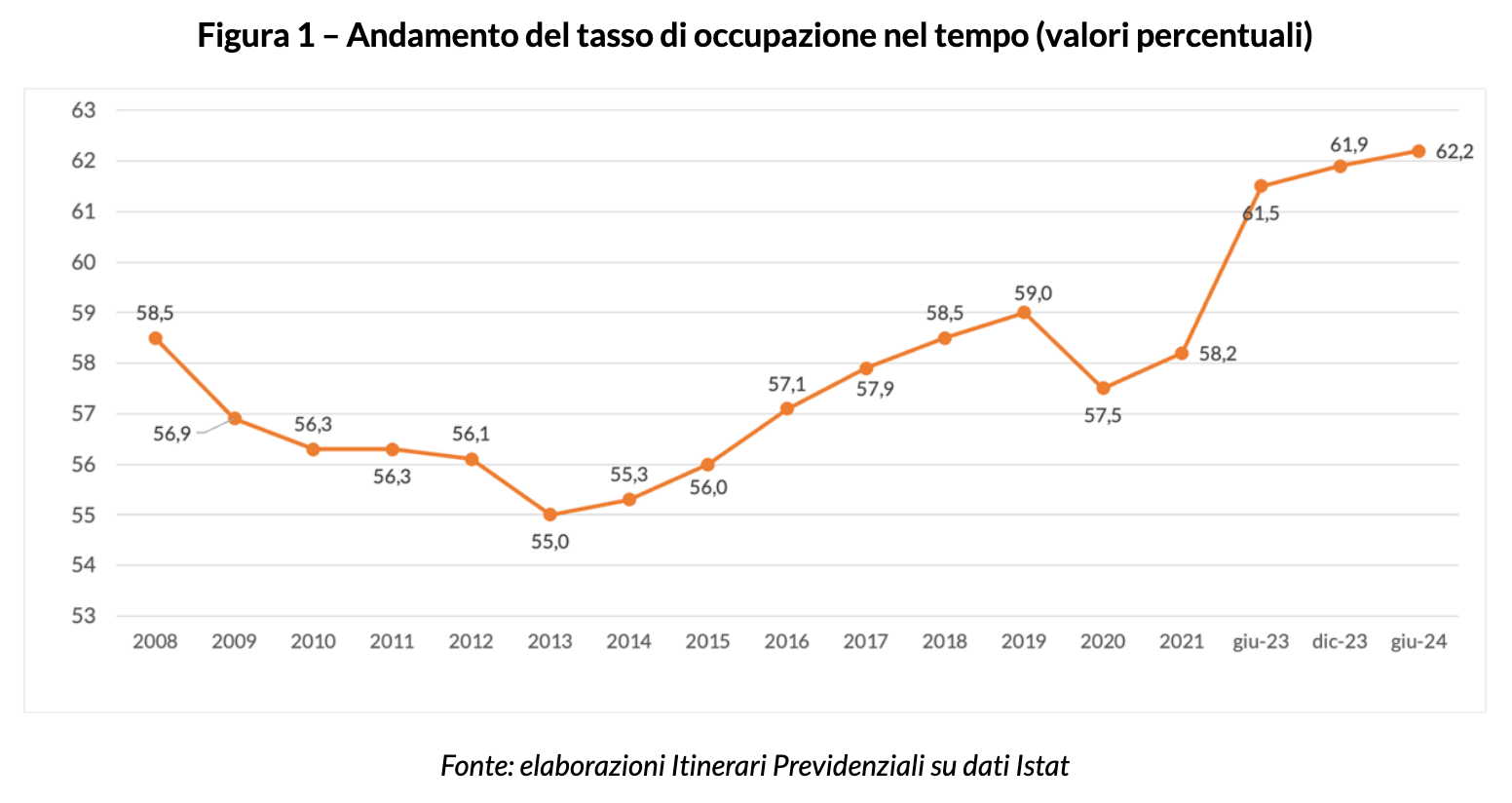

L’Osservatorio sul mercato del lavoro 2024, a cura di Itinerari Previdenziali e basato sui dati ISTAT del primo semestre e di luglio 2024, evidenzia segnali molto positivi per l’occupazione in Italia.

In particolare, emergono due dati record per il Paese:

- tasso di occupazione al 62,3%;

- tasso di disoccupazione al 6,5%.

Vediamo entrambi questi aspetti più nel dettaglio.

Aumento degli occupati

Crescono gli occupati e diminuiscono i disoccupati: uno scenario apparentemente positivo, che tuttavia, secondo Itinerari Previdenziali, nasconde criticità che i decisori italiani dovrebbero considerare con attenzione.

In primo luogo, la crescita occupazionale è dovuta interamente all’aumento dei lavoratori autonomi, mentre il numero di dipendenti è calato per il secondo mese consecutivo, con una riduzione dei contratti a tempo indeterminato per la prima volta in due anni.

Questo aumento dell’occupazione, quindi, si accompagna a un cambiamento nelle tipologie di lavoro e nelle condizioni contrattuali. Di per sé, questo cambiamento non è necessariamente negativo, ma in un contesto di scarsa fiducia delle imprese e di rallentamento della produzione industriale, diventa un segnale da monitorare attentamente.

Basso tasso di disoccupazione

Il secondo campanello d’allarme riguarda il basso tasso di disoccupazione, che, per una valutazione completa, va analizzato accanto all’aumento di persone scoraggiate o disinteressate alla ricerca di un impiego.

A luglio, gli inattivi sono aumentati di 73.000 unità rispetto a giugno. In Italia, su circa 38 milioni di persone in età lavorativa, solo 24 milioni lavorano: un tasso di inattività senza pari tra le economie avanzate.

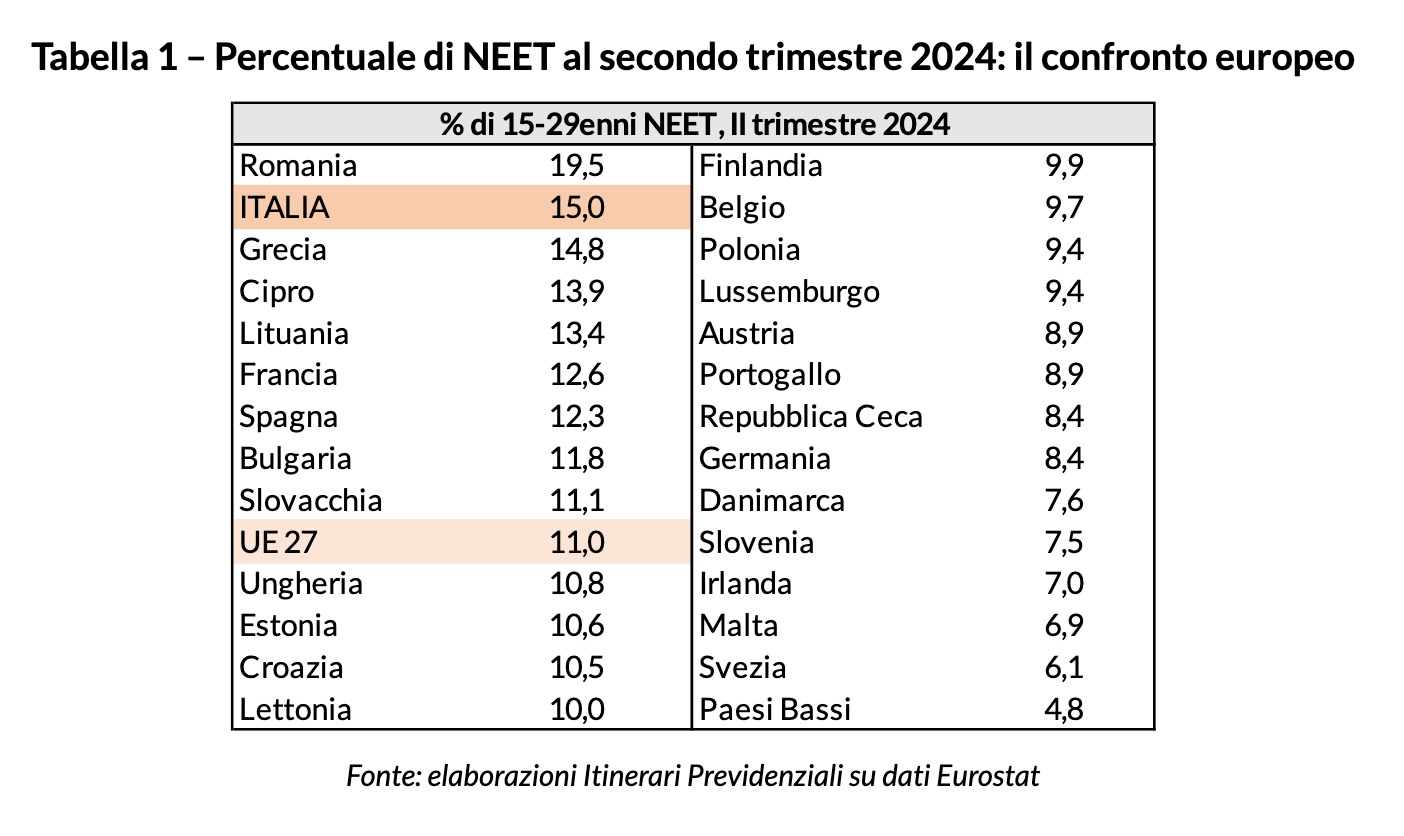

Questo fenomeno è confermato anche dall’alto numero di NEET (Not in Education, Employment or Training), cioè di persone abili al lavoro ma che non studiano, non lavorano e non seguono percorsi formativi. In Europa, l’Italia si posiziona purtroppo ai vertici di questa classifica, seconda solo alla Romania.

In merito a questi dati, Itinerari previdenziali lancia l’allarme. Si tratterebbe infatti di

“segnali che, associati alle previsioni non del tutto rosee sull’economia, rischiano di parlare di un “tetto” occupazionale ormai raggiunto, lasciando aperta la grande questione del mismatch, vale a dire del mancato incontro tra domanda e offerta di lavoro. Ecco perché, senza interventi forti, sulle politiche attive e sul sistema di formazione-istruzione, ma anche su quell’eccesso di assistenzialismo tutto italiano che finisce con l’incentivare il non lavoro, il rischio è quello di un mercato destinato a rimanere plafonato su numeri da fanalino di coda in Europa.”

L’impatto del tetto occupazionale sulla previdenza

L’ipotesi di aver raggiunto il tetto occupazionale porta con sé una serie di conseguenze anche per il sistema previdenziale pubblico. Infatti, quando l’occupazione raggiunge il massimo possibile, anche se esistono ancora potenziali lavoratori, il sistema pensionistico a ripartizione rischia di subire un duro colpo sul piano finanziario.

Se il numero di occupati si stabilizza, il sistema perde efficienza: il funzionamento si basa proprio sui contributi dei lavoratori attivi che, versati all’INPS, vengono utilizzati per coprire le pensioni. Di fronte a una popolazione sempre più anziana, con pensionati che vivono più a lungo, un blocco dell’occupazione riduce le risorse disponibili per finanziare gli assegni pensionistici.

In mancanza di politiche attive che migliorino l’incontro tra domanda e offerta di lavoro e aiutino a superare il tetto occupazionale, il rischio è un progressivo allontanamento delle pensioni pubbliche future, con un ulteriore innalzamento dell’età pensionabile e una nuova possibile riduzione degli importi erogati.

Tetto occupazionale e previdenza complementare

Come possono i lavoratori cercare di contrastare gli effetti potenzialmente dannosi sulle loro finanze future e mantenere un tenore di vita stabile anche in pensione? La risposta è nella previdenza complementare e, più nello specifico, nei fondi pensione negoziali previsti dal proprio contratto collettivo, come Fondo Telemaco per il settore delle Telecomunicazioni.

I fondi pensione, infatti, adottano un sistema a capitalizzazione, che, a differenza del sistema a ripartizione della previdenza pubblica, non si basa su un meccanismo intergenerazionale in cui i lavoratori attivi finanziano le pensioni degli attuali pensionati con i propri contributi. Con la capitalizzazione, ciascun aderente versa la propria contribuzione, che va ad accumularsi nella sua posizione individuale, insieme ai rendimenti derivanti dagli investimenti sui mercati finanziari.

In questo modo, le dinamiche demografiche e occupazionali del Paese non incidono direttamente sul risparmio previdenziale, offrendo un’importante tutela per il progetto di pensione integrativa dell’aderente.

Messaggio promozionale riguardante forme pensionistiche complementari – prima dell’adesione leggere la Parte I ‘Le informazioni chiave per l’aderente’ e l’Appendice ‘Informativa sulla sostenibilità’, della Nota informativa.