I coefficienti di trasformazione sono strumenti fondamentali per calcolare l’importo della pensione pubblica. Comprenderne il funzionamento è quindi cruciale per pianificare in modo consapevole il proprio futuro finanziario.

In questo articolo capiremo innanzitutto cosa si intende per coefficiente di trasformazione, qual è la sua funzione e a quali categorie di lavoratori si applica.

Successivamente, analizzeremo come questi coefficienti vengono applicati, illustrando i passaggi necessari per calcolare l’importo dell’assegno pensionistico.

Proseguiremo osservando le variazioni previste per i coefficienti di trasformazione nel biennio 2025-2026, esaminando il decreto ministeriale che ne ha stabilito i nuovi valori.

Infine, vedremo in che modo i fondi pensione possono rappresentare una strategia efficace per contrastare la tendenza dei coefficienti a diminuire, con conseguenti ripercussioni sugli assegni pensionistici pubblici.

Cosa significa coefficiente di trasformazione?

Quando una persona raggiunge l’età pensionabile, viene calcolato il suo montante contributivo, cioè il totale dei contributi che ha versato durante la carriera lavorativa. Questo importo viene poi “trasformato” nell’ammontare annuale della pensione utilizzando, appunto, i coefficienti di trasformazione.

Prima di proseguire è importante notare che, per corrispondere l’assegno pensionistico pubblico, non vengono utilizzati i contributi effettivamente versati dal soggetto. L’INPS adotta infatti un sistema a ripartizione, in cui le pensioni correnti sono pagate con i contributi dei lavoratori attivi. Il montante contributivo, quindi, è un valore teorico, mentre le pensioni vengono finanziate dai versamenti degli occupati.

Questo approccio si distingue da quello dei fondi pensione, che invece utilizzano la capitalizzazione individuale. In questo caso, i contributi rimangono “di proprietà dell’iscritto” e la pensione integrativa viene determinata sulla base del capitale accumulato dal soggetto stesso, compresi i rendimenti, al netto di tasse e spese.

Tornando ai coefficienti di trasformazione, questi sono stati introdotti con la Riforma Dini del 1995 e si applicano esclusivamente alle pensioni o alle loro quote calcolate con il sistema contributivo.

Il meccanismo riguarda:

- i lavoratori con contribuzione versata a partire dal 1° gennaio 1996, detti “contributivi puri”, poiché la loro pensione è calcolata interamente con il sistema contributivo;

- coloro che optano per il sistema contributivo, come le lavoratrici che scelgono l’Opzione Donna per anticipare la pensione o i lavoratori che aderiscono a Quota 103 per una maggiore flessibilità in uscita dal mondo del lavoro;

- i lavoratori con calcolo misto, ossia chi ha iniziato a lavorare prima del 1996 e ha diritto a una parte di pensione calcolata con il sistema retributivo (per gli anni lavorati fino al 1996);

- i contributivi “pro-rata”, cioè chi possedeva almeno 18 anni di contributi al 31 dicembre 1995. In questo caso, la pensione per la quota di anzianità maturata dopo il 31 dicembre 2011 viene calcolata con il sistema contributivo, mentre gli anni precedenti a questa data sono calcolati con il metodo retributivo.

Come si applicano i coefficienti di trasformazione?

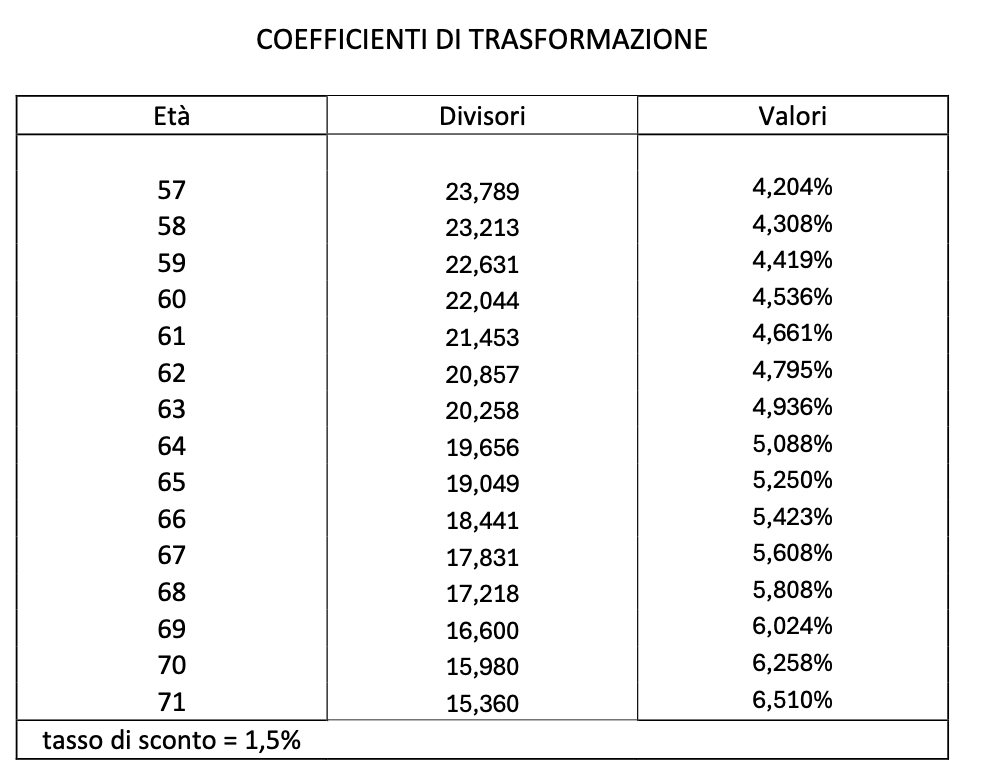

Non esiste un unico coefficiente di trasformazione valido per tutti i pensionandi: i valori variano in base all’età del lavoratore al momento del pensionamento.

I coefficienti aumentano con il crescere dell’età di pensionamento per due motivi principali:

- il sistema contributivo si basa sull’accumulo di contributi nel tempo;

- un periodo di pensionamento più breve (ossia il tempo stimato tra il pensionamento e il decesso) comporta una pensione più alta, poiché il montante contributivo viene distribuito su un numero inferiore di anni.

In dettaglio, i coefficienti di trasformazione sono definiti per le età comprese tra i 57 e i 70 anni. Per i trattamenti liquidati a soggetti di età inferiore ai 57 anni, come l’assegno di invalidità o la pensione ai superstiti/reversibilità, si applica il coefficiente previsto per i 57 anni.

Per calcolare l’importo della pensione lorda mensile, è necessario:

- determinare il montante contributivo complessivo;

- moltiplicarlo per il coefficiente di trasformazione corrispondente all’età anagrafica del pensionando;

- dividere l’importo ottenuto per 13 mensilità.

Come cambiano i coefficienti di trasformazione 2025-2026?

Per il biennio 2025-2026, i coefficienti di trasformazione subiscono una riduzione, invertendo il trend di aumento registrato negli ultimi anni. Questo rialzo precedente era stato influenzato dalla pandemia, che aveva temporaneamente rallentato l’invecchiamento della popolazione a causa dell’anomalo picco di decessi.

La diminuzione dei coefficienti è dunque legata all’aumento della speranza di vita, cioè all’incremento dell’età media dei decessi. Più a lungo si vive, infatti, più il montante contributivo deve essere distribuito su un numero maggiore di anni.

I coefficienti per il periodo 2025-2026 sono stati aggiornati con il decreto ministeriale del 20 novembre 2024, tenendo conto di due fattori principali:

- le nuove statistiche demografiche;

- le variazioni del Prodotto Interno Lordo (PIL) rispetto ai redditi soggetti a contribuzione pensionistica.

Come previsto, i nuovi coefficienti comportano una tendenza generale a pensioni più basse rispetto agli anni precedenti. Ad esempio:

- a 57 anni, il coefficiente scende dal 4,270% al 4,204%;

- a 71 anni, si riduce dal 6,65% al 6,51%.

Calo dei coefficienti di trasformazione e ruolo dei fondi pensione

Escludendo l’andamento anomalo dei coefficienti di trasformazione per il biennio 2023-2024, influenzato dai decessi causati dalla pandemia del 2020, si osserva un trend generale in diminuzione.

Questa tendenza implica che gli assegni pensionistici pubblici calcolati con il metodo contributivo tenderanno a ridursi negli anni, penalizzando i futuri pensionati rispetto a chi è già in pensione, a parità di contributi versati.

In questo scenario, diventa essenziale considerare l’adesione a un fondo pensione, come Fondo Telemaco, soprattutto per i lavoratori più giovani. Con il costante calo dei coefficienti di trasformazione, integrare la pensione pubblica rappresenta uno strumento cruciale per preservare il proprio tenore di vita futuro. Questa pianificazione dovrebbe iniziare fin dal primo impiego o, meglio ancora, durante l’infanzia, nel caso in cui l’aderente a un fondo pensione scelga di iscrivere anche i propri figli.

Una strategia di lungo o lunghissimo termine offre infatti diversi vantaggi:

- accantonamenti sostenibili: prima si inizia, minore sarà l’importo mensile necessario per raggiungere la pensione integrativa desiderata;

- ottimizzazione degli investimenti: partire con comparti più rischiosi ma potenzialmente più redditizi in giovane età consente di massimizzare i rendimenti nella fase iniziale, per poi spostarsi su linee di investimento più conservative, volte a proteggere il montante accumulato, con l’avvicinarsi del pensionamento. Da questo punto di vista, Fondo Telemaco offre un Profilo Life Cycle che automatizza il passaggio da un comparto all’altro, rendendo ancora più semplice tale processo;

- benefici fiscali: sfruttare le agevolazioni fiscali per un periodo prolungato aumenta il valore complessivo dell’investimento;

- capitalizzazione dei rendimenti: i guadagni reinvestiti contribuiscono a una crescita esponenziale del montante nel tempo.

Alla luce dei vantaggi offerti dalla pensione integrativa e del calo dei coefficienti di trasformazione, l’adesione a un fondo pensione come Telemaco dovrebbe essere attentamente considerata, sia per sé stessi sia per i propri figli.

Messaggio promozionale riguardante forme pensionistiche complementari – prima dell’adesione leggere la Parte I ‘Le informazioni chiave per l’aderente’ e l’Appendice ‘Informativa sulla sostenibilità’, della Nota informativa.