L’Italia sta vivendo una profonda trasformazione demografica. L’invecchiamento rapido della popolazione e il contestuale calo delle nascite – il cosiddetto “inverno demografico” – stanno mettendo a dura prova il sistema di welfare pubblico, rendendo sempre più complesso per lo Stato sostenere l’elevata spesa sociale che esso comporta.

Attraverso i dati del dodicesimo Rapporto sul Bilancio del Sistema Previdenziale italiano, curato da Itinerari Previdenziali, esamineremo le sfide del welfare nel nostro Paese e lo stato attuale della spesa privata degli italiani in settori chiave come sanità, assistenza e previdenza.

In questo contesto, approfondiremo il concetto di “welfare mix” e le ragioni per cui il passaggio a questo modello potrebbe offrire livelli adeguati di assistenza sanitaria e sociale, oltre a tutelare le prestazioni previdenziali.

Infine, analizzeremo il ruolo dei fondi pensione in questo scenario e le strategie più efficaci per favorire lo sviluppo della previdenza complementare nel nostro Paese.

Invecchiamento della popolazione e sfide del “welfare state”

Secondo il Rapporto di Itinerari Previdenziali, l’Italia garantisce attualmente il secondo livello di protezione sociale più elevato in Europa e si colloca tra i primi cinque Paesi al mondo. Tuttavia, l’andamento demografico (caratterizzato dall’invecchiamento della popolazione e, contemporaneamente, dal calo della natalità) e le azioni messe in atto negli ultimi anni per contenere la crescita del debito pubblico rendono sempre più difficile mantenere questo standard.

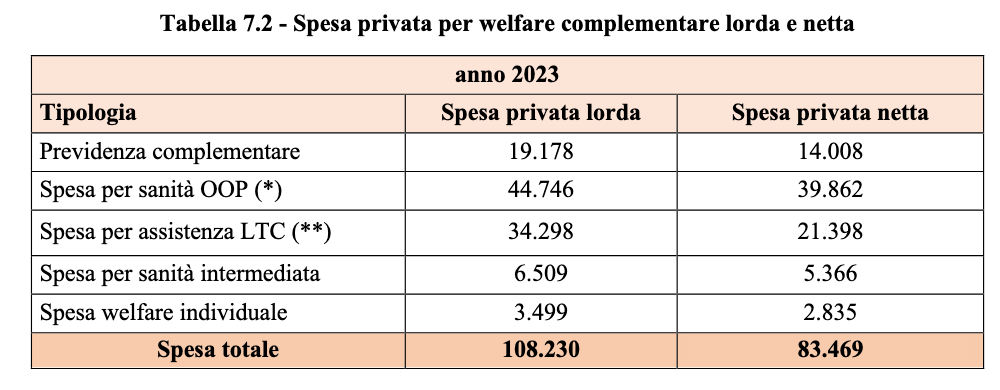

Nel 2023, la spesa privata destinata a integrare le prestazioni pubbliche in ambito previdenziale, sanitario e assistenziale è stata stimata in 108,23 miliardi di euro, registrando un incremento di 4,54 miliardi rispetto all’anno precedente. Tuttavia, al netto delle deduzioni e detrazioni fiscali, che in parte compensano questi costi, la spesa effettiva si riduce a 83,469 miliardi di euro, pari a 1.391 euro pro capite.

Esaminiamo ora nel dettaglio la composizione di questa spesa, analizzando le diverse voci individuate nel Rapporto.

1. La spesa sanitaria privata: Out Of Pocket (OOP) e fondi sociosanitari

La componente principale della spesa per il welfare privato è rappresentata dall’assistenza sanitaria, sostenuta direttamente dai cittadini e dalle loro famiglie.

Questa tipologia di spesa, nota tecnicamente come Out Of Pocket (OOP) – traducibile in italiano come “di tasca propria” – è cresciuta significativamente negli ultimi anni. Tra il 2014 e il 2023, infatti, è passata da 30 a quasi 45 miliardi di euro, registrando un aumento del 49%.

La spesa OOP include tutte le spese sanitarie sostenute senza l’intermediazione di fondi sanitari o assicurazioni.

Partendo dal dato ISTAT sulla “spesa diretta delle famiglie”, pari a 40,64 miliardi di euro, e includendo la quota di sommerso, stimata al 10,1% del PIL, si arriva a un totale di 44,7 miliardi di euro. Al netto dei benefici fiscali, che ammontano a circa 4,8 miliardi, la spesa OOP effettiva si attesta sui 39,86 miliardi di euro.

Oltre alla spesa OOP, esiste una componente intermediata da fondi sanitari, compagnie assicurative e società di mutuo soccorso, che nel 2023 ha raggiunto i 6,5 miliardi di euro, in crescita rispetto ai 6 miliardi del 2022. Di questa cifra, 3,89 miliardi provengono dai fondi sanitari integrativi sottoposti alla vigilanza del Ministero della Salute. Nel 2022, gli iscritti a tali fondi erano quasi 16,3 milioni, con un incremento del 6,56% rispetto all’anno precedente.

Dal 2014 al 2023, la spesa sanitaria privata intermediata è aumentata del 60,3%, passando da 4,06 a 6,51 miliardi di euro. I benefici fiscali associati a questa spesa ammontano a circa 1,14 miliardi di euro.

2. La spesa privata per assistenza LTC (Long Term Care)

In Italia, secondo il Rapporto ISTAT 2021, gli anziani non autosufficienti sono circa 3,86 milioni, pari al 28,4% della popolazione over 65. Questa percentuale cresce con l’avanzare dell’età:

- 14,6% tra i 65-74enni;

- 32,5% tra i 75-84enni;

- 63,8% tra gli ultraottantacinquenni.

Le proiezioni indicano che, entro il 2030, gli anziani non autosufficienti saliranno a 4,4 milioni, per raggiungere i 5,4 milioni nel 2050. Si tratta di persone che necessitano di assistenza continua, rientrando quindi nella categoria della Long Term Care (LTC), in italiano “assistenza a lungo termine”.

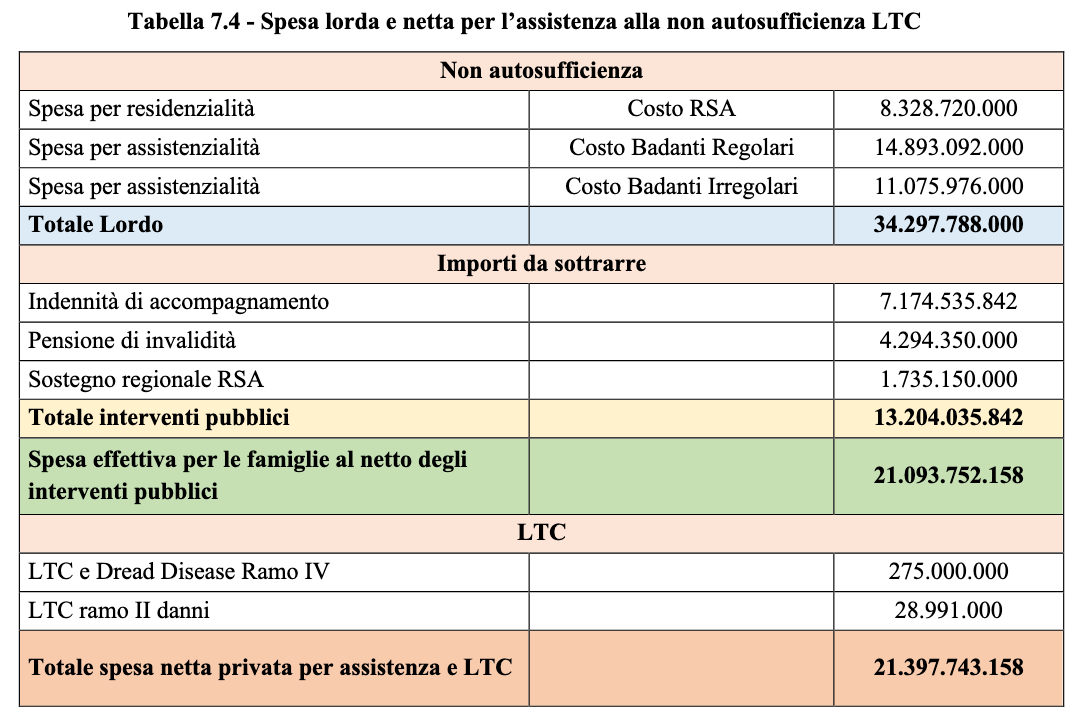

La spesa lorda per la non autosufficienza ammonta a 34,30 miliardi di euro, che, al netto della componente pubblica – ovvero dei costi coperti dallo Stato –, si riduce a 21,40 miliardi. Questa cifra include:

- 8,33 miliardi destinati alle strutture residenziali (RSA), che accolgono circa 347.000 anziani con un costo medio di 2.000 euro al mese;

- 14,9 miliardi per l’assistenza domiciliare regolare, fornita da circa 414.000 badanti in regola;

- 11,08 miliardi per l’assistenza fornita da circa 461.000 badanti irregolari.

Da questa spesa lorda vanno sottratti:

- 7,17 miliardi per gli assegni di accompagnamento;

- 4,29 miliardi per le pensioni di invalidità civile;

- 1,73 miliardi di sostegno regionale per le rette delle RSA.

A questi costi si aggiunge la raccolta premi per LTC e Dread Disease, ovvero le polizze che coprono invalidità e malattie gravi, per un totale di circa 304 milioni di euro.

3. La previdenza complementare

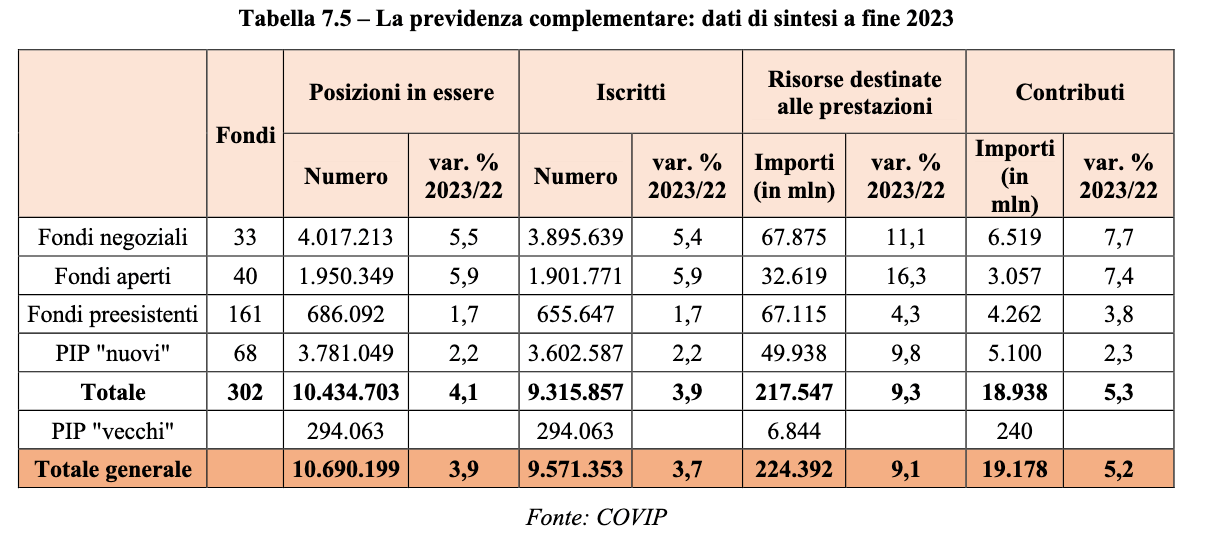

Nel 2023, i contributi versati alle diverse forme di previdenza complementare sono aumentati del 5,2%, raggiungendo i 19,18 miliardi di euro. Al netto delle deduzioni fiscali (pari a 5,17 miliardi), la spesa effettiva si attesta a 14,01 miliardi di euro.

Nello stesso anno, gli iscritti alla previdenza complementare sono 10,69 milioni, ma, considerando le doppie iscrizioni, il numero effettivo scende a 9,57 milioni. Tuttavia, i versanti effettivi sono circa 7 milioni.

Nel dettaglio, l’andamento degli iscritti ha registrato:

- un aumento del 5,4% nei fondi pensione negoziali;

- una crescita del 5,9% nei fondi aperti;

- un incremento del 2,2% nei PIP (Piani Individuali Pensionistici).

Al 31/12/2023, il patrimonio complessivo dei fondi pensione ha raggiunto 224 miliardi di euro, segnando un incremento del 9,1% rispetto al 2022. In rapporto al PIL, rappresenta l’11,3%, un valore che evidenzia un ampio margine di crescita rispetto alla media dei Paesi OCSE.

4. La spesa per “welfare individuale”

La raccolta premi per polizze infortuni, classificata come “spesa per welfare individuale”, ammonta a quasi 3,5 miliardi di euro, registrando una lieve crescita rispetto al 2022.

Applicando i benefici fiscali – ovvero la detrazione del 19% – la spesa netta si riduce a 2,83 miliardi di euro.

5. Il welfare aziendale

Il welfare aziendale comprende un insieme di prestazioni, opere e servizi erogati ai dipendenti in natura o sotto forma di rimborso spese, con finalità di rilevanza sociale ed esclusi dal reddito da lavoro dipendente. Questi benefit possono essere concessi unilateralmente dall’azienda o introdotti attraverso accordi collettivi.

In Italia, il quadro normativo di riferimento è delineato principalmente dall‘art. 51 del TUIR e ha subito un’evoluzione significativa a partire dal 2016. Con la Legge di Bilancio 2024, è stato stabilito che beni e servizi erogati o rimborsati ai lavoratori – inclusi quelli destinati al pagamento di utenze domestiche, affitto o interessi sul mutuo dell’abitazione principale – non concorrano al reddito da lavoro dipendente entro il limite di 1.000 euro (elevato a 2.000 euro per i dipendenti con figli a carico).

Secondo i dati del Ministero del Lavoro, su 10.637 contratti attivi, ben 6.382 prevedono misure di welfare aziendale, coinvolgendo 1,58 milioni di lavoratori per un importo medio di 1.655 euro. Il valore economico del mercato del welfare aziendale – escludendo l’assistenza sanitaria integrativa e la previdenza complementare gestite dai contratti nazionali – è stimato in quasi 2 miliardi di euro.

Il “welfare mix”: un nuovo approccio alla protezione sociale

Alla luce della crescente spesa privata, del suo trend di crescita, dell’evoluzione demografica e delle crescenti difficoltà del sistema pubblico, il Rapporto evidenzia la necessità di un ammodernamento del sistema di protezione sociale italiano.

Una possibile risposta a questa esigenza è il passaggio dal welfare state al welfare mix, un modello in cui pubblico e privato cooperano per mantenere gli attuali livelli di protezione sociale.

Il welfare mix si configura come un sistema multipilastro, in linea con l’art. 38 della Costituzione, e prevede:

- Primo pilastro: sistema pubblico che garantisce le prestazioni di base.

- Secondo pilastro: fondi collettivi di origine contrattuale o associativa.

- Terzo pilastro: forme di protezione individuale.

Per rendere effettivo questo passaggio, è necessario un intervento politico che:

- rafforzi le forme di previdenza complementare;

- favorisca e incentivi le forme di protezione sociosanitaria e le coperture Long Term Care (LTC).

Il ruolo dei fondi pensione nel nuovo “welfare mix”

I fondi pensione, il cui obiettivo è offrire un sostegno previdenziale adeguato in un contesto di invecchiamento della popolazione e di riduzione del tasso di sostituzione delle pensioni pubbliche, rappresentano un pilastro fondamentale del welfare mix.

Con un patrimonio di 224 miliardi di euro, questi enti hanno un ampio margine di crescita, ma il loro sviluppo è limitato da:

- scarsa cultura finanziaria e previdenziale;

- mancanza di un sistema di adesione automatica (opt-out), che potrebbe incrementare le iscrizioni.

Visto il ruolo sempre più centrale di tali soggetti, diventa quindi essenziale favorire un’adesione più ampia possibile, sia attraverso iniziative volte a far conoscere i fondi pensione e i servizi che essi offrono, sia attraverso vere e proprie attività formative e divulgative orientate ad accrescere le competenze finanziarie e previdenziali degli italiani.

Particolarmente utili, inoltre, potrebbero rivelarsi anche interventi strutturali mirati a rendere ancora più vantaggiosa l’adesione, come ad esempio un più consistente vantaggio fiscale o incentivi agli investimenti nell’economia reale.

In conclusione, il passaggio dal welfare state al welfare mix è un’opportunità per l’Italia, che deve affrontare importanti sfide demografiche e vincoli di bilancio che inevitabilmente limitano la capacità di spesa. È altamente probabile che solo un sistema integrato pubblico-privato potrà offrire un livello di protezione sociale adeguato.

In questo contesto, fondi pensione, fondi sanitari e coperture LTC saranno chiamati a giocare un ruolo sempre più centrale.

Messaggio promozionale riguardante forme pensionistiche complementari. Prima dell’adesione leggere la Parte I “Le informazioni chiave per l’aderente” e l’Appendice “Informativa sulla sostenibilità” della Nota informativa.